会员登录

会员登录

阿里的投资收购魔咒

序

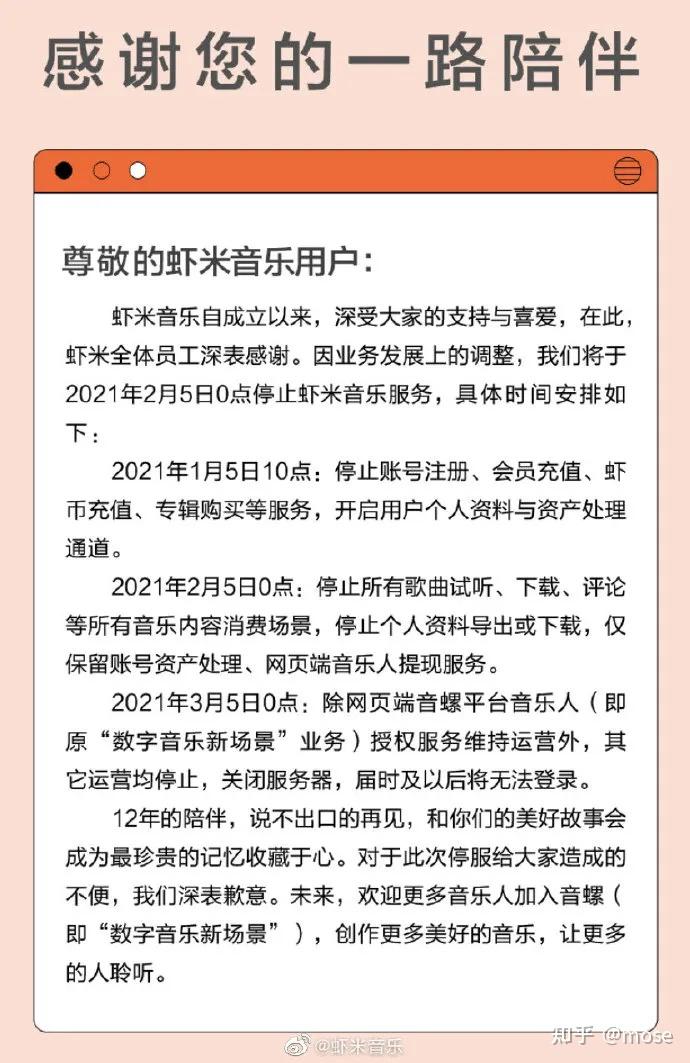

2021年1月5日,【虾米音乐】发布官方声明称,由于业务调整,【虾米音乐】播放器平台业务将于2021年2月5日正式停止服务。

【虾米音乐】的声明一出,令不少人感到惋惜。在2013年被阿里收购之后,也曾经辉煌过,但是最后还是关停了。这让不少人联想起阿里曾经投资收购的其他企业,对阿里的投资收购水平打了个问号,说阿里的投资收购是魔咒。

那么,阿里的投资收购真的是魔咒么?

1、虾米音乐的故事

【虾米音乐】起步于2006年,前身是【Emumo】网站,【Emumo】是Earn Music & Money的缩写,意思是“让音乐人能赚到钱”。彼时,【虾米音乐】上囊括了最为齐全的曲风流派分类列表、最多元的音乐库以及最为完整的音乐人、专辑和歌曲信息。同时,用户在【虾米音乐】也可以修改音乐分类,自由上传曲目,编辑歌词等信息。这让【虾米音乐】成为当时数字音乐时代里社区氛围最佳的播放器平台,吸引了众多音乐爱好者的涌入。

在有了一定用户之后,【虾米音乐】顺势开启了在线付费音乐模式的先河,但这种模式在当时并不能被大多数音乐人和用户所认可,使得付费模式不得已暂停。然而,【虾米音乐】每年需要向众多音乐人支付高额的版权费用,是【虾米音乐】收入规模的十几倍。付费模式的无法形成,导致了【虾米音乐】在资金端上巨大的压力。

在大资本进入数字音乐市场的时代,要保证用户的使用体验,同时保证音乐版权费用的投入,以【虾米音乐】一个独立播放器平台的力量是无法应对的。

于是,【虾米音乐】在2013年1月选择投入阿里的怀抱。同一年,阿里收购了同样迫于版权压力的【天天动听】。两年后,阿里将【天天动听】和【虾米音乐】合并组成阿里音乐,并将【天天动听】改版为【阿里星球】。在阿里音乐的战略里,【阿里星球】主要作为大众平台对外输出,而【虾米音乐】则作为小众平台,是音乐人和爱好者们分享的社区。

阿里星球发布会

随后,阿里音乐动作连连,购买了不少音乐版权,与多家知名唱片公司签订了合作协议,包括了当时三大唱片公司环球、索尼和华纳,还有滚石、寰亚、华研国际和当时火热的《中国好声音》等。

一时间,阿里音乐掌握了超过60%的华语歌曲的独家版权。可以说,当2015年数字音乐进入版权化时代后,阿里音乐在版权之争上打了一场漂亮的胜仗,这对于身处其中的【虾米音乐】而言,似乎要迎来高光时刻。

但是,庞大的平台属性、迷糊的用户定位和复杂的用户界面,让【阿里星球】在上线后很快就沉寂。【天天动听】在改版成【阿里星球】后,使得【天天动听】原有积累下的用户也大量流失,阿里音乐的整体市场份额因此下降。【阿里星球】在正式推出不到一年后便关闭了,曾经两亿多用户的【天天动听】也彻底退出了历史舞台。

在【阿里星球】关闭之后,【虾米音乐】作为阿里音乐仅存的播放器平台,被迫从小众平台向大众平台转型,剧烈的变动导致原本忠于【虾米音乐】的用户流向了【网易云音乐】。

与此同时,阿里音乐犯了一个致命的错误。随着版权时代的到来,其他播放器平台也开始加强对核心版权的投入,开始烧钱买版权。但是,阿里音乐的高层则判断,烧钱买版权只是权宜之计,没有任何一家数字音乐播放器平台可以拥有全部版权,所以退出了版权大战。趁着这个机会,腾讯音乐花巨资收纳了环球、索尼、华纳等唱片公司的音乐内容,而网易云音乐也通过版权互授,获得了环球、华纳、滚石的音乐版权。阿里音乐就这样将之前积累的音乐版权市场拱手让出,使【虾米音乐】遭遇了巨大的版权空洞。

2015年7月8日,国家版权局发布《关于责令网络音乐服务商停止未经授权传播音乐作品的通知》,通知责令各网络音乐服务商于2015年7月31日前,将未经授权传播的音乐作品全部下线。在通知下达之后,【虾米音乐】没有版权的作品悉数下架,用户的歌单灰了一大片,又流失了一大波的用户。

此后,阿里音乐的团队规模缩减,架构不断调整,战略也不断调整,没有改变的是持续走下坡路的状况。

根据相关数据显示,2020年10月,【虾米音乐】的月活跃用户数量仅有988.3万人,而【酷狗音乐】、【QQ音乐】、【网易云音乐】的月活跃用户数量则分别是2.61亿、2.5亿和1.13亿,【虾米音乐】和各个播放器平台之间的差距已经太大了。

2021年1月5日,【虾米音乐】正式对外宣布停止服务,这也意味着阿里音乐的落幕。

虾米音乐公告

2、阿里的投资收购

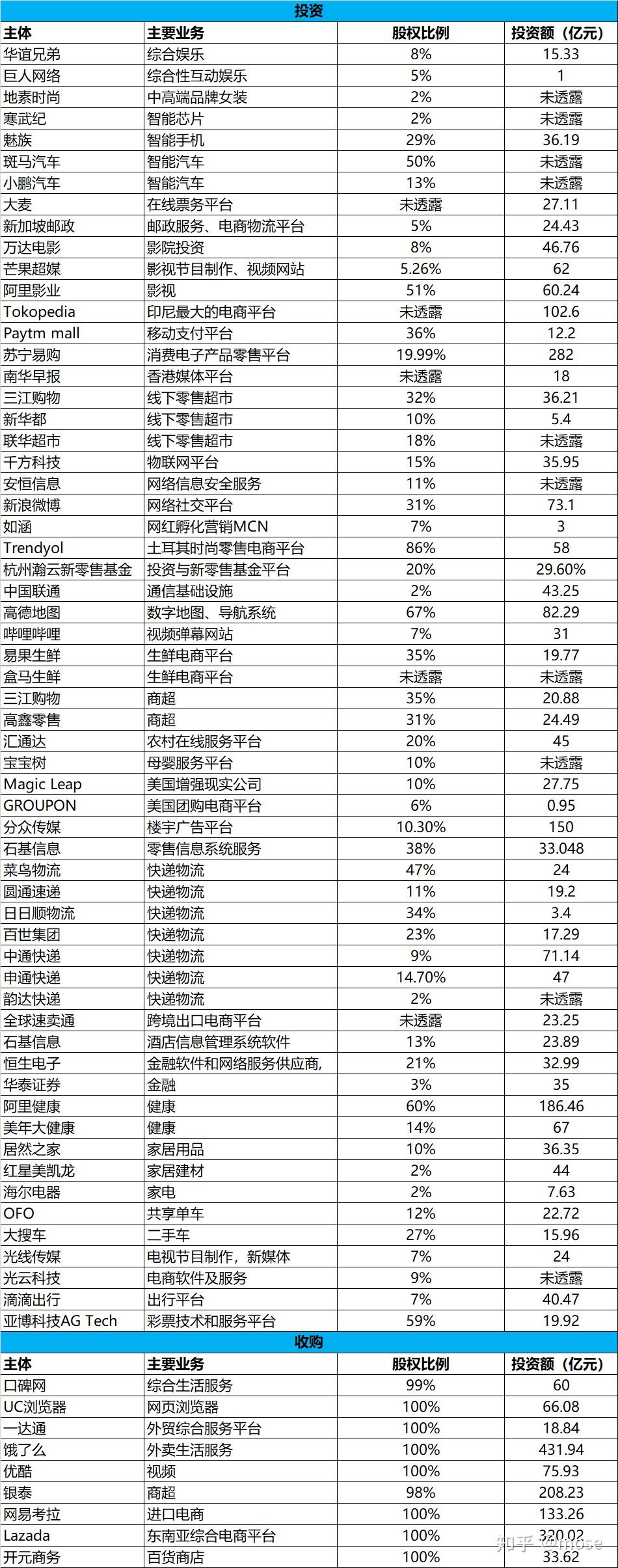

【虾米音乐】是阿里在文娱领域的重要布局,而除了【虾米音乐】,阿里在文娱领域也投资了不少其他公司。

2015年,阿里和云锋基金以12.2亿美元收购了【优酷】,将【优酷】从纽交所退市私有化。

原本,【优酷】选择背靠阿里,是为了抗衡【爱奇艺】和【腾讯视频】,试图保住视频网站第一的位置。事与愿违,在阿里收购之后,【优酷】内部频繁地进行人事变革,发展方向不清晰,推出的新功能也没能得到用户认可,再加上外部激烈的影视剧版权之争,导致【优酷】不仅丢掉了第一的位置,还逐渐与【爱奇艺】、【腾讯视频】拉开了差距。

据说,在被阿里收购后,【优酷】曾经组织了一次高级别内部会议,决定公司未来的重点发展方向。令人匪夷所思的是,在这场会议上,“会员业务”轻易地被放弃,而“广告业务”则成为了【优酷】决定的重点发展方向。

根据数据显示,2019年,【爱奇艺】和【腾讯视频】的日活跃用户数量均超过了1亿,而【优酷】的日活跃用户数量仅为7500万。

现如今,在竞争更为激烈的视频网站行业里,面对【爱奇艺】、【腾讯视频】、【哔哩哔哩】、【芒果超媒】等对手,【优酷】在内容质量和用户体验上均没有占据优势,处境也变得越来越尴尬。

【虾米音乐】和【优酷】之外,阿里在文娱领域还投资收购了【UC浏览器】,【阿里文学】,【阿里体育】等,到目前为止,整一个阿里文娱仍处于亏损的状态。根据阿里的财报,阿里文娱在2018年全年亏损约214亿元,而2019全年则亏损约157.96亿元,情况不容乐观。

那么,阿里在文娱领域之外的投资又如何呢?

为了对抗【美团点评】,阿里在本地生活领域也没有少投入,比较为人所知的就是在2008年全资收购【口碑网】和2018年全资收购【饿了么】。

【口碑网】成立于2004年6月,在被阿里全资收购之前,拥有日均200万独立访客和1000多万点击量,在各种分类信息上领先于【58同城】和【赶集网】,仅在餐饮信息覆盖率上低于【大众点评网】。

2008年初,阿里全资收购了【口碑网】,将【口碑网】与【雅虎中国】合并成了【雅虎口碑】,但是并未能实现“1+1>2”的价值。之后,阿里便把【口碑网】划分到了泛零售体系,将【口碑网】的餐饮与房产、家政等业务,作为【淘宝】旗下的二级栏目留存着。后面,阿里又将【口碑网】与【淘点点】组合,最后也宣告失败,于是阿里便将【口碑网】雪藏起来。

2015年,阿里重新成立了【口碑网】,将【口碑网】的业务体系划分到了蚂蚁金服,依托于【支付宝】的入口,然而依旧没有起色。可以说,阿里花了多种多样的尝试,却只让【口碑网】与【美团点评】的距离越来越远。

口碑支付宝入口

另外一家本地生活领域的企业【饿了么】,在被阿里收购之后也并没有好到哪去。

【饿了么】作为互联网外卖模式开创者,在2015年时,业务便已覆盖超过300个城市,日交易额突破1亿元,日订单量超过330万单。到了2017年,与【百度外卖】合并后,更是占据了54%的市场份额,可以说是当时的行业老大了。

然而,从2018年起,【美团外卖】开始反超饿了么,登上了行业第一的宝座。也就是这个时候,阿里花了90亿元全资收购了【饿了么】,替换了【饿了么】的高层。

在收购了【饿了么】之后,阿里将【饿了么】和【口碑网】合并,成立了一家本地生活服务公司。【饿了么】专注于外卖,【口碑网】则专注于到店。【饿了么】除了依托于【支付宝】的入口外,也保留了自身的应用程序。尽管如此,【饿了么】依然没有回到第一的位置,市场份额却被【美团外卖】不断地蚕食。现在,【美团外卖】占据了将近70%的市场份额,基本垄断了外卖市场。

阿里本地生活的最后结局如何,从目前的情况来看还无法预知,但从本地生活的活跃用户数量和使用频率上,和美团点评的距离依然不小。

除了文体娱乐和本地生活,阿里这些年的投资,还涵盖了企业服务、交通出行、电商、社交、物流等各个领域。

企业服务是阿里最重视、投资笔数最多的领域了,包括了软件整体解决方案与服务供应商:【润和软件】,管理信息化云平台运营商【奥哲网络】,出口退税服务平台【龙图信息】,深度学习平台开发者【商汤科技】,人脸识别公司【旷视科技】等。

在交通出行领域,阿里投资了共享单车【OFO】和【哈啰出行】,车票查询与在线预订平台【中国公路客票网】,智慧停车运营商【顺易通】等。

在电商领域,阿里投资了二手手机数码回收平台【回收宝】,生鲜电商【盒马生鲜】,跨境电商【小红书】,汽车零售电商【大搜车】等。

在社交领域,阿里投资了【新浪微博】和【陌陌】。

在物流领域,【百世快递】,【圆通】,【中通】和【申通】都能见到阿里投资的身影。

当然,还有其他领域的投资,这里就不详细说开了。

阿里近几年公开的部分投资收购信息

3、魔咒的背后

在上面提到的企业里,有一些企业在被阿里投资时还好,但是一旦被收购的话,就像中了魔咒,开始僵化,然后走向衰落。

这到底是什么原因呢?可能要从两个方面来说起,一个是企业自身的问题,另一个则是阿里的收购文化。

先说企业自身的问题。

大部分企业在被阿里收购时,都处在行业竞争最为激烈的时候,而且企业本身在竞争中也已经失去了身位。这些企业在被阿里收购时,本意都是借用阿里的资本和用户流量,来帮助自己在竞争中重新获取优势,又或者重新崛起。

然而,阿里是做电商起家,包括早期的B2B电商【阿里巴巴】,C2C电商【淘宝】,B2C电商【天猫】,之后才依托着电商体系,衍生出了【支付宝】、【菜鸟物流】这些服务于电商体系的产品。这个电商体系和衍生出来的产品,本身就不具备较强的用户黏性,所以阿里自身就需要从其他场景获取用户流量,来为电商体系扩充用户规模。这可以从阿里投资的领域就看得出来,例如文娱领域、社交领域、交通领域等用户使用时间长,依赖性强的场景。

阿里有资本,也有用户流量,但是它的用户流量无法引导到其他场景,所以无法帮助到投资的企业,这和腾讯形成了鲜明的对比。

话又说回来,并非所有被投资收购的企业都是如此,一些可以与电商体系发展密切相关的领域,则往往能够依靠阿里电商体系里黏性较强的商家,带来不错的发展。例如电商、企业服务、物流等等与电商体系息息相关的领域,通过阿里庞大的电商帝国,获取到不少B端消费者,从而带来营业收入上的增长。

另一个问题,则是阿里的收购文化。

一些被阿里视为关乎未来业务的投资,最终都会变成控股收购。以【虾米音乐】和【优酷】为代表的文娱领域、【口碑网】和【饿了么】代表的本地生活领域,都是阿里重视的用户交互时间更长、黏性更强的场景,而且是阿里生态圈里触及消费者的最后一环。当然,在社交和交通出行领域上,阿里虽然没有控股收购,但也有尝试通过收购股份来提高影响力。目前,阿里持有【新浪微博】30%的股权和【哈啰出行】36.73%的股权。

这些领域的重要性不言而喻,所以阿里才会想要牢牢地掌握在手里。所以,在对待被收购的企业时,阿里势必会将数据化、模型化、标准化的管理模式植入到收购企业中,必然要对被收购企业内部进行人事变动,空降高管、频繁换帅等操作。

另外,阿里把大数据视为未来,阿里通过投资收购和财务并表,提升了自身的营收能力,也能收集到更多维度的数据,即使这在短时间内无法盈利。

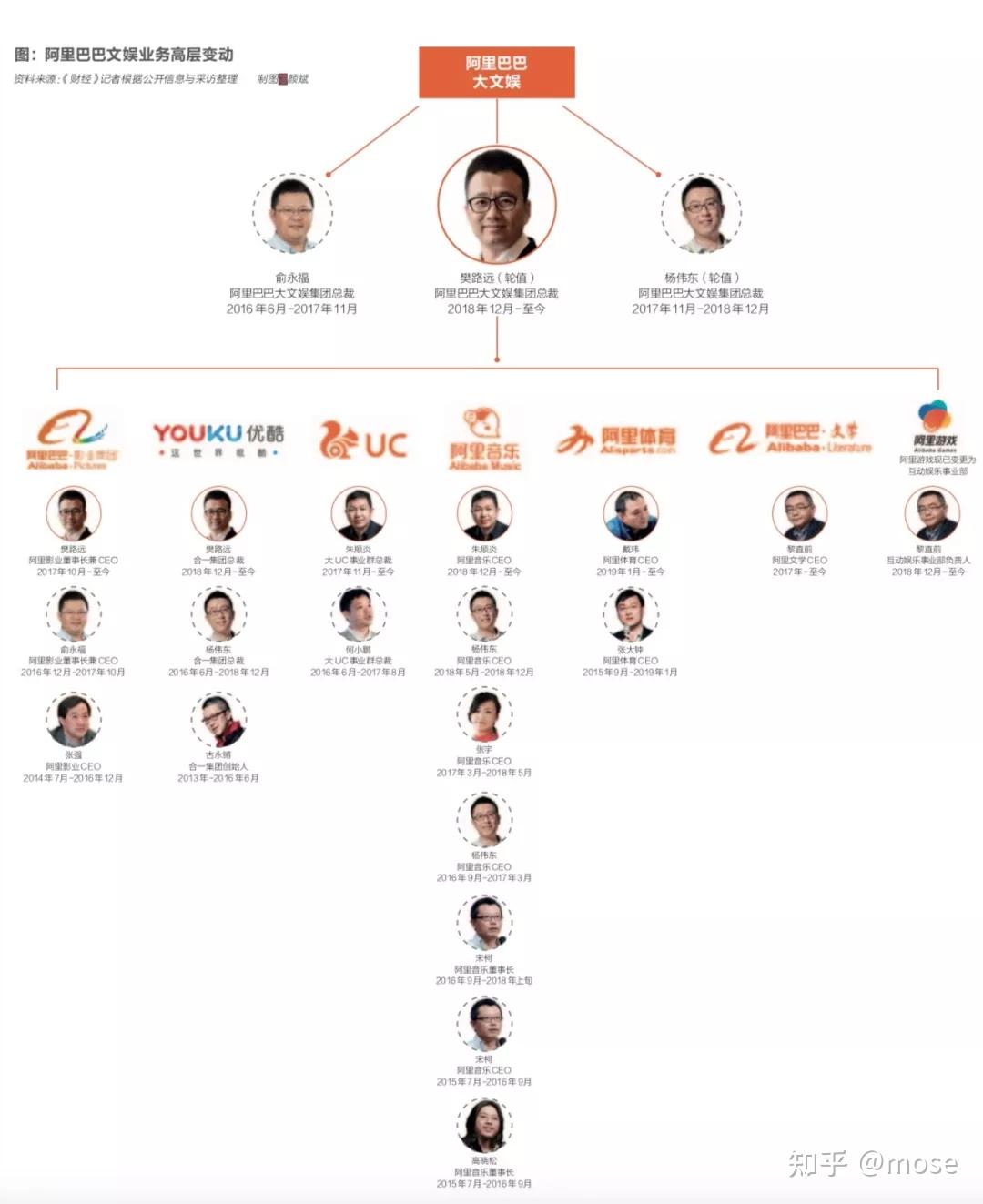

阿里文娱的高层变动

不过,从阿里2015年到2019年财报披露的投资收益上看,在这五年时间里,阿里累计投资金额为5650亿元,累计投资收益为1567亿元,累计投资回报率约为27.73%。但是,从2015到2019年期间,阿里的收益都在逐年下降,从2015年的484亿元下降至2019年的180亿元,也侧面体现了阿里投资的困境:空谈未来而缺少实际,光有数据而没有收益。

总而言之,根据结果论或者数据论来讲,阿里投资和收购都不算优秀。然而,现在就断定阿里的投资太烂、收购不行,也为时过早。或许,那些被阿里投资收购、仍在经营的企业,还有值得期待的未来。

参考文章:

《高晓松卸任阿里音乐:成也版权,败也版权》

《虾米音乐关停:网友泪崩 一代人的青春落幕》

《谁来拯救阿里大文娱?》

《那些年被阿里耽误的独角兽:优酷不“优”,土豆真“土”》

《优酷掉队,“阿里爸爸”还能养多久?》

《那些年被阿里耽误的独角兽:美团外卖一家独大,饿了么在哪里?》

《口碑,请对美团点评大声说出“我们不一样”》

《阿里VS腾讯 谁的战略投资水平更高?》

|

|

|

|

|

|

|

|

| 感动 | 同情 | 无聊 | 愤怒 | 搞笑 | 难过 | 高兴 | 路过 |

相关文章

-

没有相关内容